Vers une refonte de la carte bancaire traditionnelle?

Le modèle traditionnel de cartes bancaires que nous connaissons depuis si longtemps est peut être voué à changer légèrement de design. Certaines caractéristiques et fonctionnalités présentes sur le modèle actuel répondaient en effet à un besoin passé, besoin désormais révolu.

Fer à repasser ou sabot: les vestiges de la monétique

Nous allons effectivement remonter un peu le temps pour parler des débuts de la monétique, notamment les débuts de la carte bancaire. La première carte bancaire à proprement parler a été lancée en 1951 par Diners Club1 aux Etats-Unis, suivis de près par American Express en 1958 qui réfléchissait déjà à l’époque à ce genre de solutions.

C’est donc inspiré par les américains que 5 grands établissements bancaires français2 lancent en 1967 la fameuse Carte Bleue, alternative française à American Express et Diners qui essayaient de s’implémenter en France et en Europe.

D’après Cbanque3, les premiers terminaux de paiement ont été mis en circulation dans les années 80.

Comment se passait un paiement par carte avant ça?

C’est là qu’interviennent les sabots aussi appelés “fer à repasser”, que vous pouvez apercevoir dans l’image ci-dessus en compagnie des premières cartes Diners et American Express. Les données bancaires du client ne pouvant pas encore être traitées électroniquement à l’époque, il fallait “calquer” les informations de la carte bancaire du client sur du papier carbone afin de pouvoir ensuite les transmettre à sa banque pour être crédité.

C’est donc pour cela que le numéro de carte ainsi que la date d’expiration se devaient d’être en relief, sans quoi l’impression de la carte avec le sabot n’aurait rien donner. Relief qui est toujours présent de nos jours sur la quasi totalité des cartes, mais pas toutes…

Vers une carte épurée et lisse

Comme vous l’aurez compris, le relief des informations bancaires présentes sur la carte n’est plus d’une grande utilité depuis l’avènement des cartes bancaires à bande magnétique en 1971 (principalement utilisées aux USA) et surtout depuis la création des cartes à puces en 1974 qui deviendront le modèle standard de cartes bancaires en France.

On abandonne en effet le traitement physique des transactions par carte pour se tourner vers le traitement électronique des données bancaires, avec comme matériel phare le Terminal de Paiement Électronique que nous connaissons tous très bien aujourd’hui. La puce contenue dans la carte bancaire contient les données de l’utilisateur, données scannées lors de l’insertion de la carte ou lors de sa présentation sur la borne sans contact dédiée du terminal.

Autant dire que l‘intérêt du sabot et de l’impression carbone et physique de la carte bancaire est un procédé ancien et rendu obsolète par le progrès technique. Même si il est encore utilisé dans de rares cas dans certains endroit du monde, il ne constitue plus la norme en vigueur. La question de l’utilité du relief des numéros et dates d’expiration sur les cartes bancaires se pose légitimement puisqu’il n’est plus d’aucune utilité. Il est d’ailleurs assez curieux de voir que la majorité des cartes distribuées encore à ce jour dispose toujours de ce relief, même si certains modèles commencent justement à s’en affranchir.

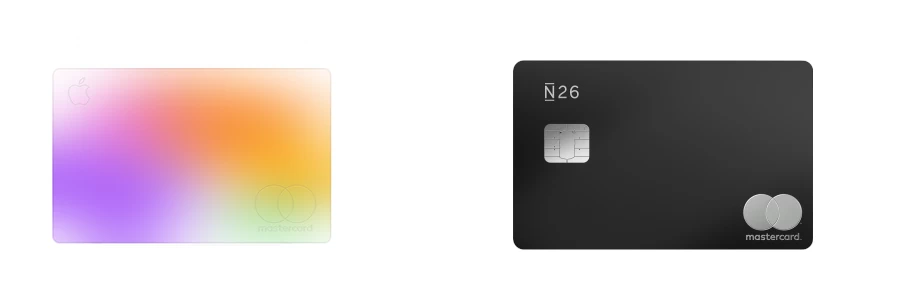

C’est le cas notamment de l’Apple Card4 ou encore de la N26 Black Metal, carte bancaire proposée par la néobanque N265. Comme vous pouvez le voir ci-dessus, ces cartes sont épurées à leur maximum et ne contiennent aucune information visible. Loin de révolutionner le domaine, ces cartes prouvent malgré tout le côté obsolète du relief sur une carte bancaire. Le fait que les informations bancaires ne soient pas inscrites sur ces modèles de cartes réduit également le risque que celles-ci soient exploitées suite à un vol. Avec une carte bancaire classique, un fraudeur aura en effet accès à ces informations sensibles même si la prévention et la sécurité à ce niveau là sont de nos jours fiables avec des mesures comme le 3D Secure6 concernant les achats sur Internet par exemple.

En tout cas, les cartes bancaires ont encore de beaux jours devant elles. Même si elles sont menacées par la dématérialisation inévitable et progressive du paiement, elles restent à l’heure d’aujourd’hui un des supports les plus utilisés pour régler des achats, en ligne comme en magasin.

2BNP Paribas: « Histoire de la carte bancaire en France »

3Cbanque: « Disparition du relief des cartes bancaires »

4Synalcom: « Présentation de l’Apple Card »

5N26: « Site Officiel »

6Comment ça marche: « Le 3D Secure »

© Crédit photo, vidéo et sources: N26 / Apple / Data Systems / Diners Club / American Express / Le Figaro

Nos Experts sont à votre écoute au 01 78 94 59 90 pour vous conseiller la meilleure solution monétique aux meilleurs prix selon votre activité.

Synalcom apporte aux banques, enseignes, commerçants, professionnels de santé, des solutions et services dans les domaines du paiement et de l’encaissement par carte bancaire. Quelle que soit votre activité, nous avons la solution monétique qu’il vous faut avec le terminal de paiement électronique adapté à votre profil.

{kind=link}