Apple Card: point sur la carte bancaire du géant américain

C’est acté: Apple1 va sortir en partenariat avec Mastercard2 et la banque américaine Goldman Sachs3 sa propre carte bancaire nommée sobrement Apple Card. Pour l’instant conçu uniquement pour les Etats-Unis, le service fait parler dans le monde du paiement. L’Apple Card va en effet dans le sens la désintermédiation mise en marche par la DSP24, directive qui a ouvert la concurrence en termes de traitement des flux financiers.

Avec l’influence incroyable dont dispose Apple dans le monde entier, cette solution a de quoi convaincre beaucoup de monde même si elle ne révolutionne pas le domaine et qu’elle devra trouver des moyens de s’implémenter mondialement.

Une compilation plus qu’une révolution

Tout d’abord il est important de noter que l’Apple Card en tant que service s’intègre dans le “Wallet” de l’Iphone et fonctionnera en corrélation étroite avec le service de paiement mobile Apple Pay. La carte physique est mise à disposition pour les personnes ne souhaitant pas utiliser Apple Pay, et elle sera gratuite. Plus qu’une simple carte physique donc, Apple Card est un véritable service financier.

Revenons maintenant sur les fonctionnalités et particularités de cette solution. Le service d’Apple partage beaucoup de points communs avec ceux des néo banques, néo banques gagnant en popularité au fil des années (Revolut5 compte aujourd’hui plus de 4 millions d’utilisateurs6):

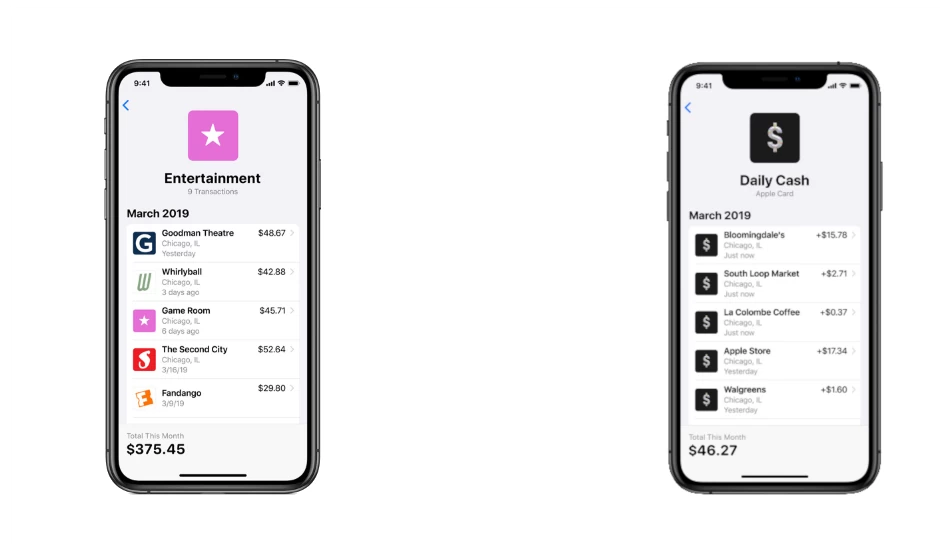

Une application tableau de bord: comme dit plus haut l’Apple Card est intégrée à l’application “Wallet” des Iphones. Cette application permettra à l’utilisateur d’avoir un visuel sur ses dépenses et de savoir où il a dépensé telle somme. Apple annonce que ces dépenses seront mêmes triées en fonction de leur nature: divertissement, nourriture, courses…

Ouverture du compte: contrairement aux longues procédures traditionnelles nécessaires à la création d’un compte bancaire, ici tout se passe rapidement sur l’application. Si vous comptez utiliser Apple Pay, tout se passe en clin d’oeil et vous pouvez utiliser directement le service. On imagine que dans le cas où l’utilisateur demande la carte physique, des délais d’envois peuvent néanmoins s’appliquer.

L’Apple Card se distingue malgré tout sur un point important: le Cashback. Pratique inconnue ou presque en France, le Cashback est un principe simple: lorsque vous effectuez un achat, vous recevrez un pourcentage de votre dépense. Le service d’Apple se vante d’ailleurs de pouvoir reverser ce pourcentage tous les jours sans avoir à attendre la fin du mois par exemple. Encore une fois l’utilisation d’Apple Pay est poussée par la firme américaine: le pourcentage du Cashback est de 1% en utilisant la carte physique alors qu’il monte à 2% via l’utilisation d’Apple Pay. Il s’élèvera jusqu’à 3% si l’achat est effectué dans une boutique Apple.

Au niveau sécurité Apple assure ne pas avoir les traces de transactions, celles ci étant visibles par Goldman Sachs. Reste à savoir si cela va convaincre les utilisateurs les plus méfiants.

A noter: L’Apple Card est uniquement disponible sur iOS et Iphone, il semble à l’heure actuelle impossible pour un possesseur de téléphone Android de l’utiliser.

Un service bientôt en France?

Prévu sur le sol américain pour cet été 2019, le service ne semble pas encore prêt à conquérir l’international, encore moins la France en tout cas dans sa forme actuelle.

On note d’abord le manque de certaines informations cruciales sur la carte d’Apple pour effectuer un paiement en France, notamment en vente à distance et via l’e-commerce. Ces informations ne sont autre que le numéro de la carte et le cryptogramme visuel, ce dernier étant obligatoire depuis longtemps pour valider une transaction sur Internet. Certaines cartes dites crypto-dynamiques7 sont même en circulation et permettent un roulement du cryptogramme afin de renforcer encore plus la sécurité.

Une autre frein à l’implémentation de l’Apple Card en France est le fait que Goldman Sachs, l’unique banque impliquée dans la solution pour le moment, n’est pas présente en France et l’est très peu en Europe. Il faudra donc que le géant américain s’associe avec des banques locales pour diffuser son service, en plus de se plier aux fortes exigences du Groupement Cartes Bancaires en matière de sécurité du paiement.

Enfin, l’un des principes phares du service à savoir le fameux Cashback est très compliqué à mettre en place dans l’hexagone, notamment à cause des différences entre les taux d’interchange américains et les notre. Si Apple peut proposer à ses clients le remboursement de 2% de leur dernier achat, c’est parce que ces taux d’interchange se trouve justement aux alentours des 2% aux Etats-Unis. Dans ce cas, Apple “offre” donc le service à ses clients puisque le fait de proposer le Cashback ne lui aura rien coûté. En revanche, si l’on prend le taux d’interchange français étant compris entre 0.2 et 0.3%, vous comprenez bien que si Apple veut proposer ce service de remboursement, ils vont devoir verser l’argent de leur propre poche puisque le taux ne couvre pas la totalité du Cashback dû.

En résumé, l’Apple Card reste un service très rapide à activer et parfaitement intégré aux interfaces d’Apple et de l’Iphone. On peut avoir en temps réel un visu sur nos comptes et dépenses directement sur une application, sans avoir à contacter un conseiller bancaire ou aller en agence. Mais comme vous l’aurez compris le service est pour l’instant formaté pour les américains et va rencontrer de vraies difficultés pour s’étendre à l’international et notamment en France, même si on ne doute pas des capacités et des ressources de l’une des plus grandes entreprises mondiales des dix dernières années.

2Mastercard: « Site officiel »

3Goldman Sachs: « Site officiel »

4Fédération Bancaire Française: « Directive des services de paiement 2 »

5Revolut: « Site officiel »

6Revolut: « Croissance de Revolut »

7Synalcom: « Carte crypto-dynamique »

© Crédit photo, vidéo et sources: Apple/Joptimisemonsite/Giphy

Nos Experts sont à votre écoute au 01 78 94 59 90 pour vous conseiller la meilleure solution monétique aux meilleurs prix selon votre activité.

Synalcom apporte aux banques, enseignes, commerçants, professionnels de santé, des solutions et services dans les domaines du paiement et de l’encaissement par carte bancaire. Quelle que soit votre activité, nous avons la solution monétique qu’il vous faut avec le terminal de paiement électronique adapté à votre profil.

{kind=link}