Le boom du paiement sans contact en France

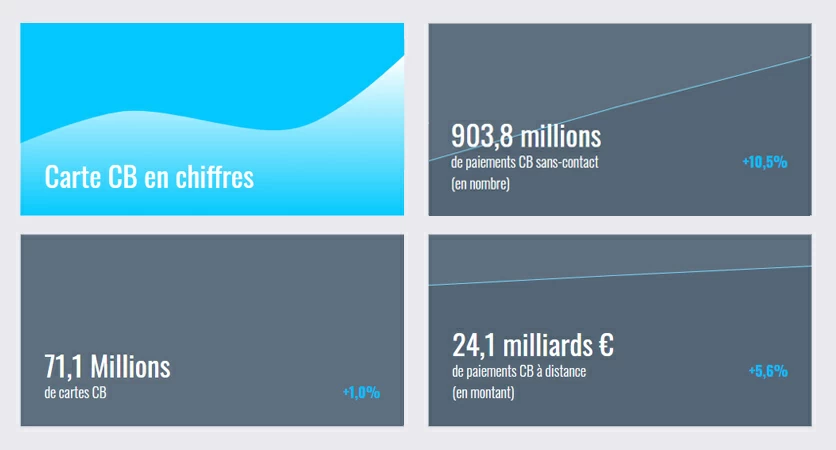

Aujourd’hui en France, la majorité des terminaux de paiement ainsi que les cartes de paiement sont programmés en intégrant le « sans contact ». En effet, sur plus de 70 millions de cartes CB en circulation, 60 millions d’entres elles sont dotées de la technologie sans contact. Malgré quelques réticences à ses débuts, ce moyen de paiement est désormais de plus en plus utilisé. En 2020, le « sans contact » a connu une forte ascension s’expliquant notamment par la mise en place des mesures barrières face à la COVID-19.

La peur du « sans contact » s’estompe

Lors de son apparition, ce moyen de paiement suscitait quelques craintes. Peur du vol, insécurité des données personnelles, considéré comme inutile, le paiement sans contact n’a pas toujours fait l’unanimité. Pourtant, la probabilité qu’un consommateur soit confronté à l’un de ces risques est de 0,02%, un taux similaire aux paiements traditionnels par carte. En effet, d’après les données communiquées par l’observatoire de la sécurité des cartes de paiement, la carte bancaire reste de loin le moyen de paiement le plus sécurisé.

Forte hausse du « paiement sans contact » post-COVID

Pourtant, depuis la crise sanitaire liée au Sars-Cov-2, le « sans contact » conquit de plus en plus les consommateurs. Au départ vu comme un geste barrière, celui-ci n’a cessé d’évoluer en France depuis le 11 mai 2020. A l’heure actuelle, ce sont 50% des français qui optent de façon habituelle pour ce mode de paiement chez leurs commerçants. Toutefois, les attentes des consommateurs évoluent également avec cette nouvelle tendance. Un rapport d’études1 avance qu’une large partie des consommateurs évite désormais les magasins qui ne proposent pas d’un terminal de paiement supportant ce mode de paiement. En outre, 23% des commerçants estiment perdre des ventes car ils ne diversifient pas suffisamment leur offre de moyen de paiement. Il est donc essentiel pour les commerçants d’intégrer au sein de leur commerce le « sans contact ».

Selon l’observatoire CB2, durant les deux premiers trimestres de 2020, le nombre de paiements par carte bancaire « sans contact » a enregistré une croissance de 44% en valeur (+ 82% en 2019) et de 19% en volume (67% en 2019). Au troisième trimestre de 2019, le paiement par carte bancaire en sans contact s’élevait à 899.9 millions d’euros tandis qu’au deuxième trimestre de 2020, celui-ci était de 903.8 millions.

Une augmentation du plafond en paiement « sans contact »

Avec une volonté d’accompagner les commerçants dans le respect des mesures d’hygiènes, le plafond du paiement sans contact a été augmenté de 20 euros par rapport à 2019 et est passé de 30 à 50 euros depuis le 11 mai 2020. Ce relèvement du plafond peut s’expliquer par le fait que 80% des transactions effectuées par carte bancaire s’élèvent en général à 50 euros.

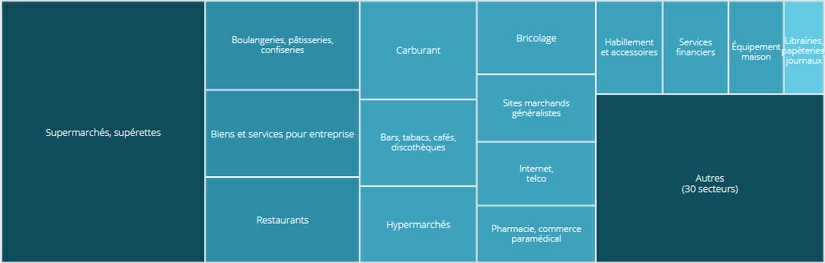

Le paiement CB répartis par secteur.

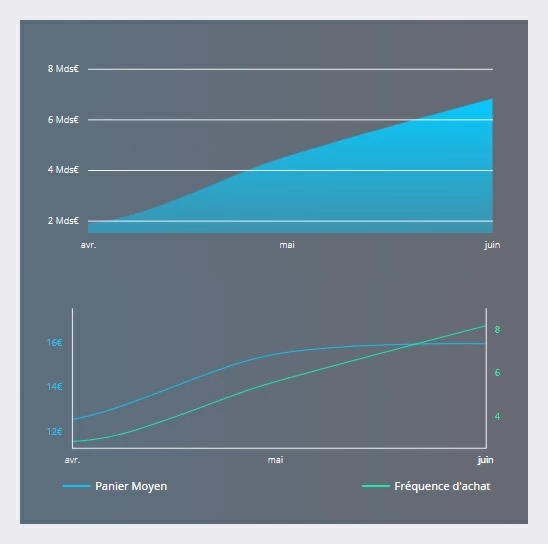

Suite à ce changement, au mois de juin, on constate que la croissance des paiements sans contact a atteint 120% en valeur (versus 76% en 2019) et 59% en volume (versus 60% en 2019). En effet, trois jours après l’augmentation de ce plafond, trois millions de transactions ont été effectuées par carte sans contact entre 30 et 50€, soit une augmentation de 15%. Une évolution concernant le panier moyen s’est également fait ressentir, passant de façon progressive de 12,6 euros en avril à environ 16 euros en juin.

Le paiement sans-contact en valeur et le panier moyen par transaction.

Les freins recensés sur ce mode de paiement

Pourtant, il existe quelques freins au sans contact. Le premier concerne l’impossibilité de réaliser une transaction de plus de 50 euros. S’ajoute à cela, un nombre d’opérations successives en sans contact à ne pas dépasser qui varie selon les banques. Le deuxième frein est en lien avec les dysfonctionnements de ce mode de paiement. En effet, le « sans contact » ne fonctionne pas toujours, il arrive que l’opération échoue et que les consommateurs soient dans l’obligation de taper leur code sur le lecteur de carte bancaire pour que la transaction soit réussie. En général, il s’agit d’une sécurité dans le cas où la carte se ferait voler.

2L’observatoire du GIE Carte Bancaire

Nos Experts sont à votre écoute au 01 78 94 59 90 pour vous conseiller la meilleure solution monétique aux meilleurs prix selon votre activité.

Synalcom apporte aux banques, enseignes, commerçants, professionnels de santé, des solutions et services dans les domaines du paiement et de l’encaissement par carte bancaire. Quelle que soit votre activité, nous avons la solution monétique qu’il vous faut avec le terminal de paiement électronique adapté à votre profil.

{kind=link}