Un retrait d’argent sans carte à travers les portefeuilles électroniques

Avec toutes les innovations digitales qui apparaissent jour après jour dans le monde du paiement, on peut se demander à raison si les DAB (distributeurs automatiques de billets) vont encore exister longtemps. Transfert d’argent entre particuliers, portefeuilles électroniques… Un grand nombre de nouvelles solutions prêchent en effet la dématérialisation.

Et pourtant, cela n’empêche pas les banques du monde entier de réfléchir à de nouveaux services liés à ces traditionnels distributeurs. Les banques françaises ont lancé il y a de ça quelques années un service de retrait SMS1 permettant de retirer de l’argent via un code envoyé par SMS, et un grand nombre de banques américaines se sont mises à proposer un service de “retrait sans-contact”, qui permet comme son nom l’indique de retirer de l’argent en utilisant le paiement sans-contact mobile (via les portefeuilles électroniques que sont Google Pay2, Samsung Pay ou encore Apple Pay par exemple).

Vers le futur des distributeurs de billets?

Et pour pouvoir utiliser le sans-contact afin de retirer de l’argent, il faut logiquement que le distributeur de billets choisi par le porteur de carte soit équipé de la technologie adéquate (NFC). En France, c’est loin d’être le cas même si certains des nouveaux DAB installés commencent à en être muni comme c’est la cas pour OrangeBank qui a installé dans quelques villes françaises des DAB possédant une borne sans-contact (pas effective à l’heure où cet article est écrit).

En revanche, d’autres l’ont déjà bien adopté comme c’est le cas aux Etats-Unis où une grande partie des banques locales3 proposent un service de retrait d’argent en sans-contact via les portefeuilles électroniques mobiles (aussi appelés “Wallet”). Le principe est plutôt simple:

- Ouvrez votre application de “Wallet” sur votre smartphone et choisissez la carte à utiliser.

- Rapprochez votre smartphone de la borne sans-contact, comme lors d’un paiement par mobile.

- Entrez votre code PIN habituel directement sur l’automate ou scannez le QR code présent sur le DAB en fonction de l’option choisie.

La procédure peut légèrement changée en fonction du portefeuille électronique utilisé ainsi qu’en fonction des banques, mais il est bien possible de retirer de l’argent en utilisant son application de Wallet. La sécurité du service est assurée par les étapes d’identifications à travers lesquelles le porteur passe: d’abord sur son smartphone qu’il aura à débloquer puis par son code PIN qu’il aura à taper sur le distributeur. La fraude au clonage de carte4 en est par conséquent fortement réduite puisque l’insertion dans le DAB n’est plus nécessaire.

Une alternative viable?

Bien que le système du retrait d’argent par portefeuille électronique ai des cotés pratiques, son implémentation massive et mondiale sera rendue difficile par les différences de cultures et de mœurs vis à vis du paiement5.

Si l’on prend l’exemple de la Suède par exemple, l’un des pays les moins attaché au cash du monde, réfléchir à de nouveaux usages liés aux distributeurs automatiques semble être rétroactif. De plus en plus de commerces suédois refusent même les paiements par cash tant l’application de paiement Swish6 est rentrée dans les habitudes de consommations de la population suédoise.

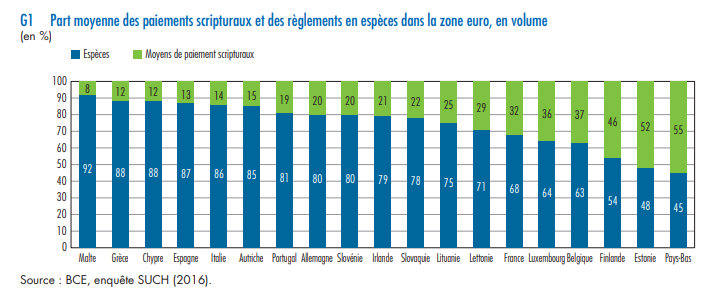

À l’inverse, si l’on prend le cas de l’Allemagne, on se rend compte que le cash y a encore une place très importante. D’après un rapport de la Deutsche BundesBank7 des années 2010, près de 21% des allemands sollicités pour l’étude n’utilisaient que du cash pour régler leurs achats, même s’ils possédaient une carte bancaire. En conséquence ce sont donc 82.5% des transactions retail en Allemagne et 3 paiements sur 48 qui étaient effectuées en espèces. Autant dire que les allemands sont les incontestables leaders de l’utilisation du cash, même s’ils commencent à utiliser la carte bancaire de plus en plus en délaissant très légèrement le cash.

Pour finir notre comparaison on peut prendre l’exemple de la France qui se trouve en quelques sortes entre les deux exemples ci-dessus. Pays pionnier de la carte bancaire à puces, il est logique de retrouver celle-ci parmi les moyens de paiement les plus utilisé des français. D’après un bulletin de la Banque de France de décembre 20189, 66% des français interrogés privilégieraient en effet les paiements scripturaux (chèque, carte, virement et prélèvements bancaires) aux espèces. Et c’est là que le paradoxe du cas français s’illustre le mieux: malgré le chiffre précédent confirmant l’intérêt des français pour les paiement scripturaux, 68% des paiements en France et en volume sont effectués en espèces. Les français sont donc assez polyvalents en matière de moyens de paiement.

Il est dur de pouvoir affirmer que retirer de l’argent au DAB avec son portefeuille électronique devienne une coutume universelle. On voit mal ce genre de distributeur s’imposer en Suède, l’un des pays les plus enclins à devenir “cashless” et délaisser complètement les espèces. En revanche, le service fonctionne bien aux Etat-Unis et pourrait séduire la population allemande, encore énormément attachée à l’utilisation du cash. Il faudra attendre de voir si les banques sont prêtes à investir dans l’installation de ce genre d’automates dans le futur.

2Synalcom: « Exemple de portefeuille électronique: Google Pay »

3American banker: « Banques américaines proposant des « Cardless ATM’s » »

4Le Figaro: « Gare au « skimming » »

5Synalcom: « Tendances des moyens de paiement en Europe »

6Swish: « Site officiel »

7Bundesbank: « Rapport de la Bundesbank »

8La Tribune: « Les allemands et le cash »

9Banque de France: « Chiffres sur les moyens de paiement en France »

© Crédit photo, vidéo et sources: Adrian Lesnov/Chase/Giphy/Banque de France/ANZ

Nos Experts sont à votre écoute au 01 78 94 59 90 pour vous conseiller la meilleure solution monétique aux meilleurs prix selon votre activité.

Synalcom apporte aux banques, enseignes, commerçants, professionnels de santé, des solutions et services dans les domaines du paiement et de l’encaissement par carte bancaire. Quelle que soit votre activité, nous avons la solution monétique qu’il vous faut avec le terminal de paiement électronique adapté à votre profil.

{kind=link}