ActiveBlocker: le rempart contre la fraude sans-contact

La technologie NFC permet à 2 appareils de communiquer dans un petit périmètre à l’instar du Bluetooth par exemple. Elle est utilisée dans les smartphones ou encore les cartes bancaires, afin d’y rendre le paiement sans-contact compatible. Il est donc impératif que cette technologie soit synonyme de fiabilité et de sécurité, le monde du paiement étant régi par ces deux notions.

Le paiement sans contact se développe très rapidement et la fraude associée également. Il va donc être important de proposer des solutions protégeant vos informations circulant via la technologie NFC. Isra cards1, en association avec Omnichip2, a pensé à un dispositif brouillant les pistes des fraudeurs NFC.

Une fraude timide mais risquant de progresser

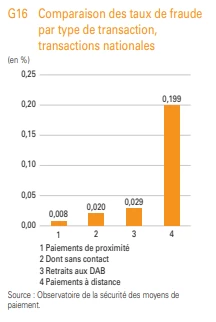

La fraude sur les cartes bancaires existe mais ne peut pas être considérée comme une inquiétude majeure. Le monde du paiement est en effet extrêmement contrôlé par différents acteurs (banques, Mastercard et VISA, Fintechs…) et de nombreuses normes sécuritaires (EMV3, PCI DSS4, cryptogramme…). La fraude sur le sans-contact (celle visant à récupérer nos données à travers les signaux NFC émis par la puce de votre carte bancaire) n’est pas encore très développée même si elle représente la part de fraude la plus importante parmis les paiements de proximité (paiement classique en insertion de carte et paiement sans-contact).

Cette fraude ne s’élève qu’à 0.008% pour les paiements de proximité dont 0.02% sur les paiements en sans contact d’après les chiffres de L’Observatoire de la Sécurité des Moyens de Paiement.5

Des chiffres très bas donc, les fraudes liées au sans-contact émanant souvent d’un vol physique d’une carte bancaire sans-contact, qui sera utilisée par le voleur pour effectuer des transactions sans-contact. Les piratages massifs numériques ne sont donc pas de mise.

Mais la technologie sans contact reste assez récente, et vu l’essor6de son utilisation en France comme à l’étranger, il faudra redoubler de vigilance sur les moyens que trouveront les fraudeurs pour contourner les normes de sécurité.

Le principe d’ActiveBlocker

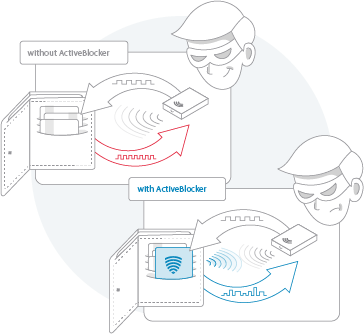

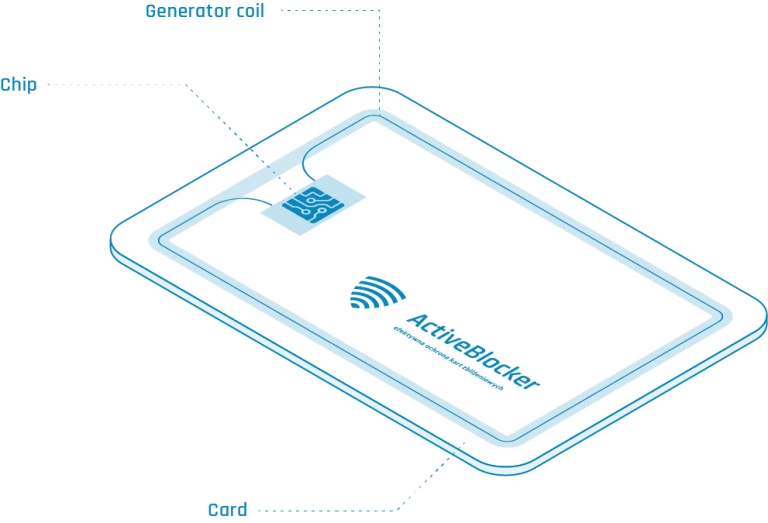

On peut considérer “Active Blocker” comme un brouilleur de pistes en quelque sorte.

Il pourra se faufiler dans votre portefeuille sans problèmes, à proximité de ce qu’il doit protéger en priorité: vos cartes bancaires.

L’illustration ci-dessous montre bien le principe de la solution:

La fraude au sans-contact est en effet effectuée à travers des appareils de captage NFC prenant différentes formes. Une simple application mobile “capteuse de NFC” par exemple permettrait de collecter des informations ! D’autres appareils plus sophistiqués existent également et permettent au fraudeur de récupérer votre numéro de carte et différentes informations présentes dans votre carte bancaire. Le cryptogramme néanmoins n’est pas récupérable, et cela rend donc l’exploitation des coordonnées bancaires captées par les fraudeurs très limitée.

Il reste néanmoins inquiétant de savoir que nos propres informations bancaires soient si vulnérables, et il ne faut pas sous-estimer la capacité d’adaptation des fraudeurs. Ces derniers améliorent leurs techniques continuellement et il ne serait malheureusement pas surprenant de voir apparaître de nouveaux procédés destinés à exploiter nos données.

“ActiveBlocker” prend de l’avance et anticipe le futur possible de la lutte contre la fraude. Cette dernière doit s’adapter et, à l’instar de la solution présentée dans cet article, d’autres acteurs y travaillent comme par exemple Mastercard avec son principe de biométrie comportementale7.

2Omnichip« Site Officiel »

3EMV « Définition »

4PCI DSS « Définition »

5Observatoire de la sécurité des moyens de paiement« Rapport annuel 2016 »

6Synalcom : « La portée du paiement sans contact »

7Synalcom : « NuDetect et la biométrie comportementale »

© Crédit photo et vidéo: Active Blocker / Observatoire de la sécurité des moyens de paiement

Nos Experts sont à votre écoute au 01 78 94 59 90 pour vous conseiller la meilleure solution monétique aux meilleurs prix selon votre activité.

Synalcom apporte aux banques, enseignes, commerçants, professionnels de santé, des solutions et services dans les domaines du paiement et de l’encaissement par carte bancaire. Quelle que soit votre activité, nous avons la solution monétique qu’il vous faut avec le terminal de paiement électronique adapté à votre profil.

{kind=link}